「産業のダウンストリーム化は、インドネシアが『ゴールデン・インドネシア2045』に向けて、国際競争力と国民の豊かさを両立させるための道筋です。」

— Prabowo Subianto大統領(OECD開発報告書、2025年5月)

インドネシアにおける産業のダウンストリーム化は、東南アジアでも最も野心的な産業戦略の一つです。投資省によると、2020年以降に約790億米ドルの投資を呼び込み、2025年第1四半期までに59万人を超える雇用を創出しています。中央統計庁(BPS)の発表によると、2023年末時点でニッケル輸出額は335億8,000万米ドルに達しました。現在、鉱業・精錬分野は海外直接投資(FDI)の約23%を占めています。

ダウンストリーム化とは、原材料を国内で高付加価値製品に加工することで、国内に入る経済的メリットを拡大し、経済的主導権を強化する取り組みです。例えば、ニッケルをEV(電気自動車)用バッテリーの部材として精錬することで、国内で得られる付加価値を高めることができます。

しかし、その成長の裏には構造的な課題もあります。国内における技術力や生産力、人材の育成が進む一方で、実際の主導権は依然として海外にある場合が多いのが現状です。国際エネルギー機関(IEA)によると、世界のニッケル埋蔵量の22%を保有しているにもかかわらず、インドネシアのEVバッテリー生産能力は世界全体の0.4%に留まっています。OECDとERIAの推計では、鉱業分野の合弁事業(JV)利益の約42%が毎年海外に送金されており、技術移転の制約やライセンス条件の厳しさが背景にあるとされています。例外的な事例として、Freeport社によるグレシックの銅製錬所(37億米ドル規模)は、加工技術の国内保有率を高めたことでバリューチェーンの約34%を国内で確保していますが、このようなケースは依然として少数に留まります。

仲介業者排除のリスクと利益圧迫

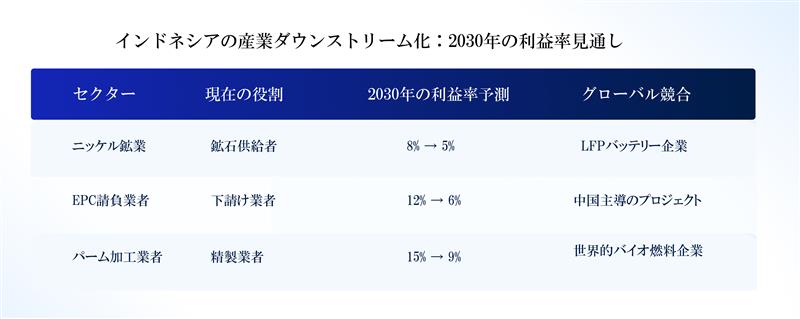

国内企業の関与が浅いままでは、産業のダウンストリーム化がかえって海外への依存構造を強化する可能性があります。主要セクターではすでに利益率の低下が進んでいます。 table ja.jpg 24.5 KB代表的な例として、80億米ドル規模のバタンEVバッテリープロジェクトが挙げられます。LGの撤退後にHuayou Cobaltが参入しましたが、インドネシア企業は出資機会を得られず、国内企業の技術力や資金力の不足が浮き彫りになりました。

table ja.jpg 24.5 KB代表的な例として、80億米ドル規模のバタンEVバッテリープロジェクトが挙げられます。LGの撤退後にHuayou Cobaltが参入しましたが、インドネシア企業は出資機会を得られず、国内企業の技術力や資金力の不足が浮き彫りになりました。

ESG:交渉力を高める手段

こうしたリスクの中で、ESG(環境・社会・ガバナンス)基準が新たな交渉手段として注目されています。ESG遵守は単なる義務ではなく、資金調達条件や出資比率に直接影響を与える要素となりつつあります。2024年のTransparency Internationalの監査では、インドネシアの鉱業企業の反贈賄スコアは10点満点中0.31と極めて低い評価に留まりました。2025年には環境省がラジャ・アンパット地域で環境違反を理由に4件のニッケル採掘許可を取り消しています。

一方で、金融サービス庁(OJK)とLPEM UIの調査によると、ESG評価の高い企業は1.5~2%低い金利で融資を受けられることが分かりました。ハルマヘラ島のIRMA認証を取得したニッケル鉱山では、グリーンファイナンスを活用し、外資比率を80%から49%に引き下げることに成功しています。Sri Mulyani財務相は、「ESGは犠牲ではなく、賢明な政策です。」と述べています。

主導権確立への指針:4つの戦略的シフト

国内企業が下請けや部分的参加に留まらず、意思決定や利益配分の主導権を握るためには、長期的な経済主権の確立に向けた戦略転換が欠かせません。特に次の4点が重要です。

1. ロイヤルティから技術所有へ

合弁事業には技術移転条項を組み込み、バイオマスや石炭ガス化などのエネルギー案件では知識共有義務を設ける必要があります。金属分野では、カソード加工や製錬技術の知的財産(IP)へのアクセスを交渉の対象とすべきです。

2. 国家資本をイノベーションへ振り向ける

Danantara計画による9,000億米ドルの資金配分の多くはインフラ整備に向けられています。今後はEVバッテリー、バイオ燃料、再生可能化学品などの研究開発や知的資本への投資を強化することが求められます。

3. ESGを交渉資産に転換する

IRMAやEITIなどの国際認証は、今や選択肢ではなく前提条件になりつつあります。これらの基準に適合する企業は、合弁条件の再交渉や輸出信用の向上、低利融資の獲得が可能になります。

4. 統合された国内能力の構築

地場企業は下請けから脱却し、資本・技術・ガバナンスを一体で担う存在へと進化する必要があります。農業や鉱業分野での垂直統合や、ESGガバナンスの強化が重要です。

「持続的なダウンストリーム価値を創出するためには、地場企業が自ら技術を運用し、資本を投資し、ESG基準を遵守する責任を自分たちのものとして持つ必要があります。これらが欠ければ、自国経済の中で永遠に下請けの立場に留まることになります。」

— Dhendy Rizki Fadhillah

(YCP Indonesia・パートナー)

共同事業における出資比率の交渉だけでは、単なる支援(ファシリテーション)から主体的な運営(オーナーシップ)への移行は実現できません。地場企業は、長期的な競争力を確立するために、研究開発能力の構築、財務的自立、独立したESGガバナンス体制の整備を行う必要があります。

主な課題は以下の通りです。

エネルギー・鉱業分野:現地企業が運用技術を「使う」だけでなく、「改良・発展」できるよう、体系的な研修・技術移転プログラムを設計することが重要です。

製造・農産業分野:原材料生産者と加工施設を直接連携させ、付加価値を国内に残す垂直統合を進める必要があります。

金融・コンプライアンス分野:銀行やベンチャーキャピタルが、ESG格付けを取得した中堅企業への資金供給を促進し、資本調達を所有・ガバナンス基準と連動させる仕組みを整えることが求められます。

これらの取り組みによって、インドネシア企業は産業のダウンストリーム化を通じて持続的な経済主権を確立することができます。

地場企業に広がる新たな機会

課題が残る一方で、インドネシアのダウンストリーム化推進は国内企業に新たな成長機会を生み出しています。

スマトラ島・カリマンタン島におけるバイオ燃料・パーム産業拠点(B35・B50政策の影響)

中部ジャワ州・北マルク州でのEV部品クラスター(2025~2030年に拡大予定)

ココア、海藻、香辛料などの加工ゾーン(ハラール認証と輸出優遇措置による支援)

スラウェシ島・ハルマヘラ島のニッケル回廊における物流・EPCサービス(ESG監査や地場調達要件との連動)

これらの拠点は、多国籍企業だけでなく、中小企業、協同組合、ファミリーコングロマリットにも新たな参入機会を提供しています。

企業がインドネシアの産業ダウンストリーム経済への参入を検討する際には、次の5つの重要な質問に照らして、自社の準備状況を評価する必要があります。

資源アクセス:原材料や供給インフラを自社で確保・管理できているか。

コンソーシアム参加:交渉力を高めるための産業コンソーシアムに参画できるか。

ESG対応:国際基準に準拠するための監査・認証体制を整備しているか。

政策活用:DanantaraやKUR融資、研究開発支援などの政府施策を活用しているか。

JVガバナンス :知的財産・持分・コンプライアンス条項を十分に理解しているか。

これらは単なる参加条件ではなく、「持続的な主導権」を確立するための基盤となります。

結論:主導権確立を最優先に

Prabowo大統領が掲げる年8%成長という目標を実現するためには、インドネシアが単に資源を加工するだけでなく、そこで生み出されるバリューチェーンを自ら所有することが不可欠です。産業のダウンストリーム化によって2030年までに最大1,200億米ドルのGDP押し上げ効果が見込まれていますが、重要なのは「誰がその利益・技術・イノベーション能力を手にするのか」という点です。

海外資本や国際的なパートナーシップは今後も不可欠である一方で、長期的な繁栄、そして「ゴールデン・インドネシア2045」(独立100周年に向けた国家繁栄ビジョン)を実現するためには、グローバルな投資を国内の主導権、競争力、そして持続的な成長へと結びつけることが求められます。

ダウンストリーム化は単なる経済政策ではなく、国家としての主権に関わる挑戦なのです。