インドの原子力セクターは現在、厳格な国家主導型の体制から、より開かれた投資志向型の市場構造へと大きな転換期を迎えています。

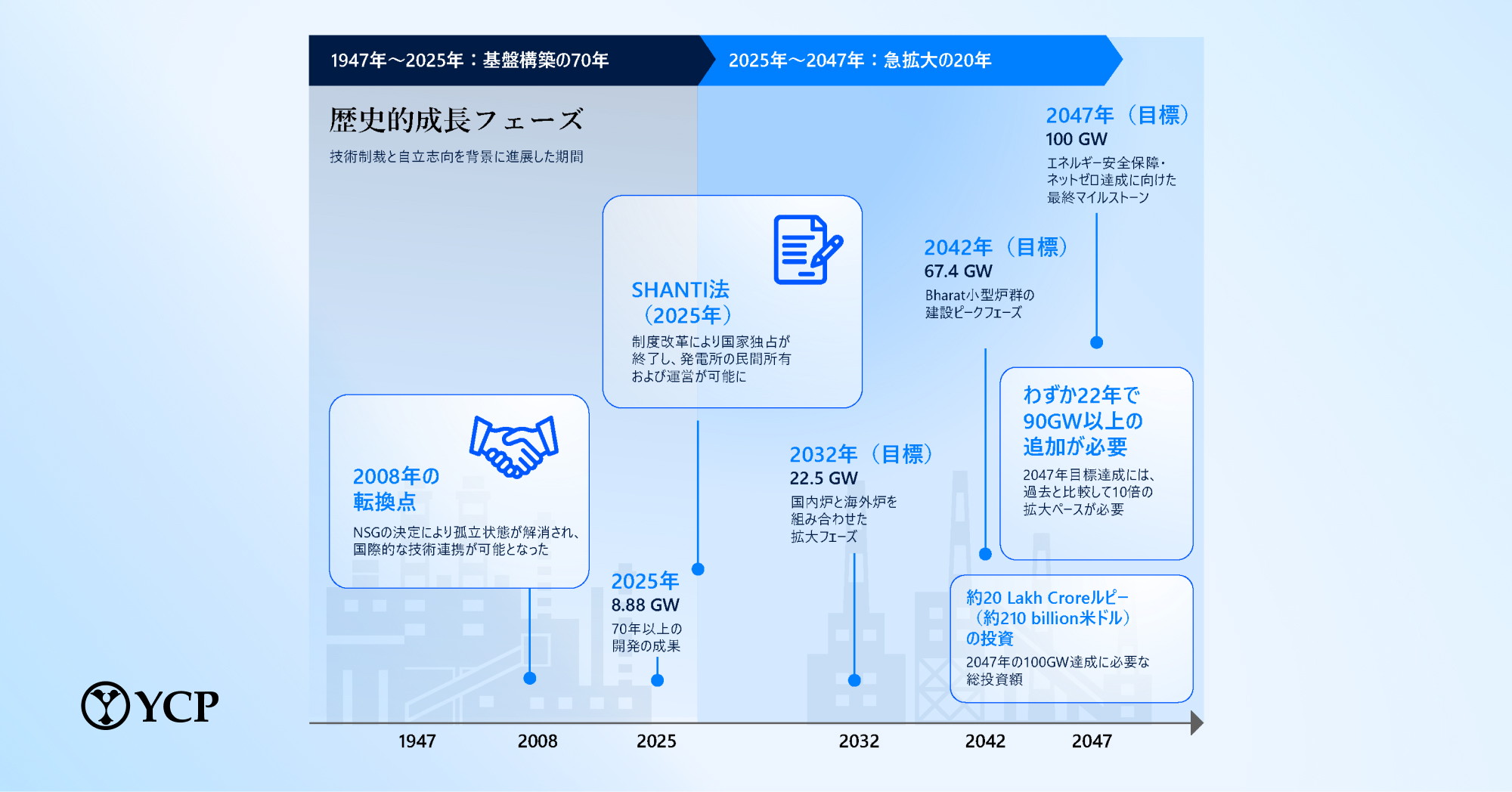

これまでインドの原子力開発は、公的資金と国内技術基盤を中心に、中央集権的な体制のもとで推進されてきました。このアプローチは強固な基盤形成に寄与した一方で、大規模かつ迅速な拡大を前提としたものではありませんでした。

現在、その課題が顕在化しています。インド政府は2047年までに原子力発電容量を100GWへ拡大する目標を掲げており、これは現在の約9GWから10倍超の成長を意味します。実現には約2,100億米ドルの投資が必要とされており、公共部門のみでは対応しきれない、より広範な資本と実行能力の確保が求められています。

こうした中、2025年に成立したSHANTI法は大きな転換点となりました。同法により、燃料サイクル、濃縮、廃棄物管理など戦略上重要な領域については政府管理を維持しつつ、民間企業による原子力発電資産の保有・運営が可能となりました。この改革は、インド原子力セクターの民営化に向けた重要な一歩と位置付けられています。

YCP最新のホワイトペーパー「インド原子力産業の構造転換:SHANTI法が牽引する民間参入と投資機会」では、これらの制度改革が、原子力セクターを実行可能なインフラ・投資プラットフォームへとどのように変革しているのかを分析しています。

本レポートでは、市場自由化を後押しする政策・規制改革、インドの原子力拡大目標における民間資本の役割、さらにバリューチェーン全体に広がる新たな事業機会について詳しく解説しています。

また、世界各国の事例やインドの政策進化を踏まえ、本ホワイトペーパーでは、SHANTI法の下でインド原子力市場がどのように民間投資へ開放されつつあるのかを考察しています。これにより、インドにおける原子力エネルギー投資の新たな商業機会が創出されると同時に、長期的なエネルギー安全保障と脱炭素化の推進も期待されています。

ホワイトペーパーのポイント:

変革期を迎える市場構造:

国家主導型モデルから、民間による保有・参画を可能にするハイブリッド型モデルへの移行

数十億ドル規模の市場機会:

発電、産業用途、サプライチェーン、金融領域における価値創出機会

海外市場の成功・失敗事例:

米国、英国、カナダ、日本、欧州における原子力投資促進策から得られる示唆(米国の民間保有モデル、カナダのコンセッションモデルを含む)

今、原子力が求められる理由:

再生可能エネルギー比率が高まる中で、安定的かつ低炭素な基幹電源として果たす役割

今後の課題:

市場拡大のスピードを左右する規制・資金調達・実行面でのギャップ

インドの原子力市場は、もはや戦略的分野に留まらず、投資対象としての魅力を高めつつあります。新たな市場機会の詳細については、ぜひホワイトペーパー全文をご覧ください。

Recent White Paper

See All