ベトナムのフィンテック産業は、長い道のりを歩んできました。新型コロナウイルスの流行を契機とした「ニューノーマル」に適応するために、キャッシュレス決済やデジタルオプションを選択する消費者が増え、デジタル決済サービスが中心的な役割を果たすようになってきました。「Vietnam News」の記事によると、消費者の71%が週に1回以上電子マネーを使用しており、電子取引は2025年までに400%増加することが見込まれています。

電子マネーをはじめとするデジタル決済ソリューションの普及が進んでいることは、フィンテック業界でも注目されています。シンガポールの「Fintechnews.sg」によると、2020年10月現在、シンガポールには39社の電子決済サービス企業があり、さらに多くのスタートアップ企業が参入を目指しています。

YCP Solidianceのホワイトペーパー「ベトナムのフィンテックの成長性を解き明かす」では、フィンテック業界の様々なプレーヤーが、この機会に市場での地位を確立し、フィンテック分野における様々なニーズや成長要因を理解することで、黎明期にあるフィンテックの状況に革命を起こすことができるとしています。

デジタル決済がもたらす機会

ベトナムのフィンテックブームに拍車をかけているのが、コングロマリットのMasan Group Corp.と技術系大企業Alibabaの提携です。「Bloomberg Asia」の報道によると、AlibabaとBaring Private Equity Asiaは、ベトナムの消費者がオンラインショッピングをより利用しやすくするため、AlibabaのEコマースプラットフォーム「Lazada」との提携を通じて、Masanの小売部門に4億米ドルを共同で投資するとのことです。

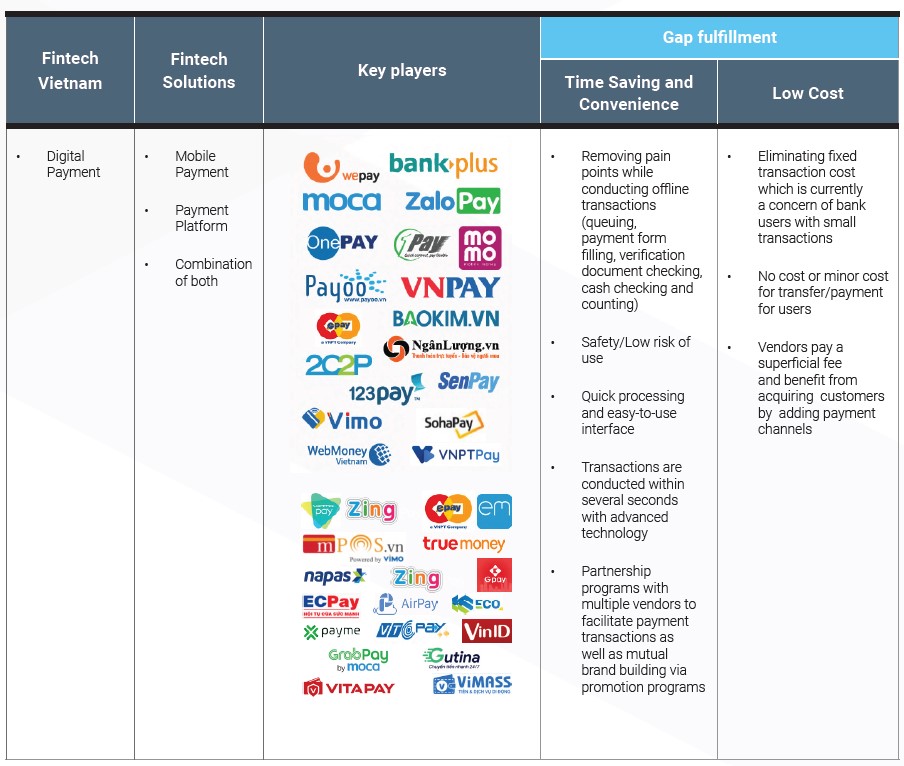

デジタルリテールの発展に伴い、ベトナム最大のフィンテック分野であるデジタル決済も成長しています。現在、消費者はオンラインショッピングに電子決済を利用する傾向にあり、競争の激しいデジタル決済の世界で抜きんでるためには、独創的なソリューションが必要とされています。 電子マネーへの投資を検討しているプレーヤーにとって、革新的な新製品を生み出すためには、以下のような成長要因を考慮して戦略を立てることが重要です。

電子マネーへの投資を検討しているプレーヤーにとって、革新的な新製品を生み出すためには、以下のような成長要因を考慮して戦略を立てることが重要です。

· 従来の銀行では固定の取引手数料が消費者の負担となっており、消費者はこの手数料を避けるために電子マネーを利用している

· スマートフォンやインターネットの普及により、デジタル技術やデジタルソリューションに関心を持つ消費者が増えている

· ベトナムでは銀行口座の保有率が低いため、従来の銀行がターゲットとしていなかった消費者を電子マネーのサービスで獲得できる余地がある

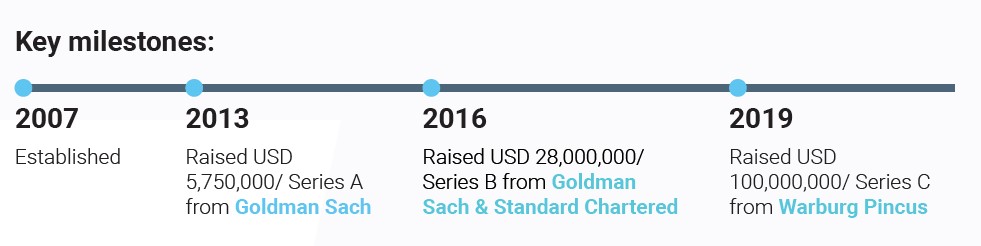

電子マネーに関するイノベーションの成功例として、ベトナムの銀行口座を持つ消費者と持たない消費者の両方を対象としたオンライン決済のマーケットリーダー、MoMoの事例が挙げられます。現在、MoMoには2,300万以上のアカウントが登録され、全国に10,000以上の店舗を持つ強力なネットワークを構築しています。MoMoは、従来の電子決済だけでなく、請求書の支払いサービス、携帯電話のアカウントのリチャージ、さらには個人ローンの決済サービスも提供しています。 MoMoの幅広いデジタル金融サービスと質の高い顧客サービスは、Goldman Sachs、Standard Chartered、Warburg Pincusグループからの投資を呼び込み、その総額は1億2,300万米ドルを超えています。

MoMoの幅広いデジタル金融サービスと質の高い顧客サービスは、Goldman Sachs、Standard Chartered、Warburg Pincusグループからの投資を呼び込み、その総額は1億2,300万米ドルを超えています。

他のフィンテック分野との融合

すでにベトナムの消費者は、デジタル決済の事業者やサービスの取り組みに高い反応を示しています。2020年に2.9%の経済成長を遂げたベトナムの経済が回復を続け、さらに成長していく中で、国内の小売店の主要な決済手段は代金引換から電子マネーに移行していくことが予測されます。「Vietnam News」によると、昨年3月には、携帯電話のクレジットを使って少額の商品やサービスの支払いができる「モバイルマネー」が承認・開始され、政府もオンライン決済の導入に大きく前進しました。

しかし、デジタル決済が主流になればなるほど、パーソナル・ファイナンス、コーポレート・ファイナンスといった他のフィンテックの分野を統合する必要性がより明確になります。デジタル金融包摂は、消費者・中小企業ともにアクセス性を向上させるため、フィンテックプレーヤーだけでなく、政府からも優先的に取り組まれるべき課題です。ベトナムのフィンテックの現状と今後の可能性については、こちらのレポートをご確認ください。