Author

Dhendy Rizki Fadhillah

エネルギー、製造業、食品、輸送、通信など、幅広い業界での経験を持つ。コーポレート戦略、トランスフォーメーション、システム&オペレーショナル・エクセレンス、チェンジマネジメントを専門とする。

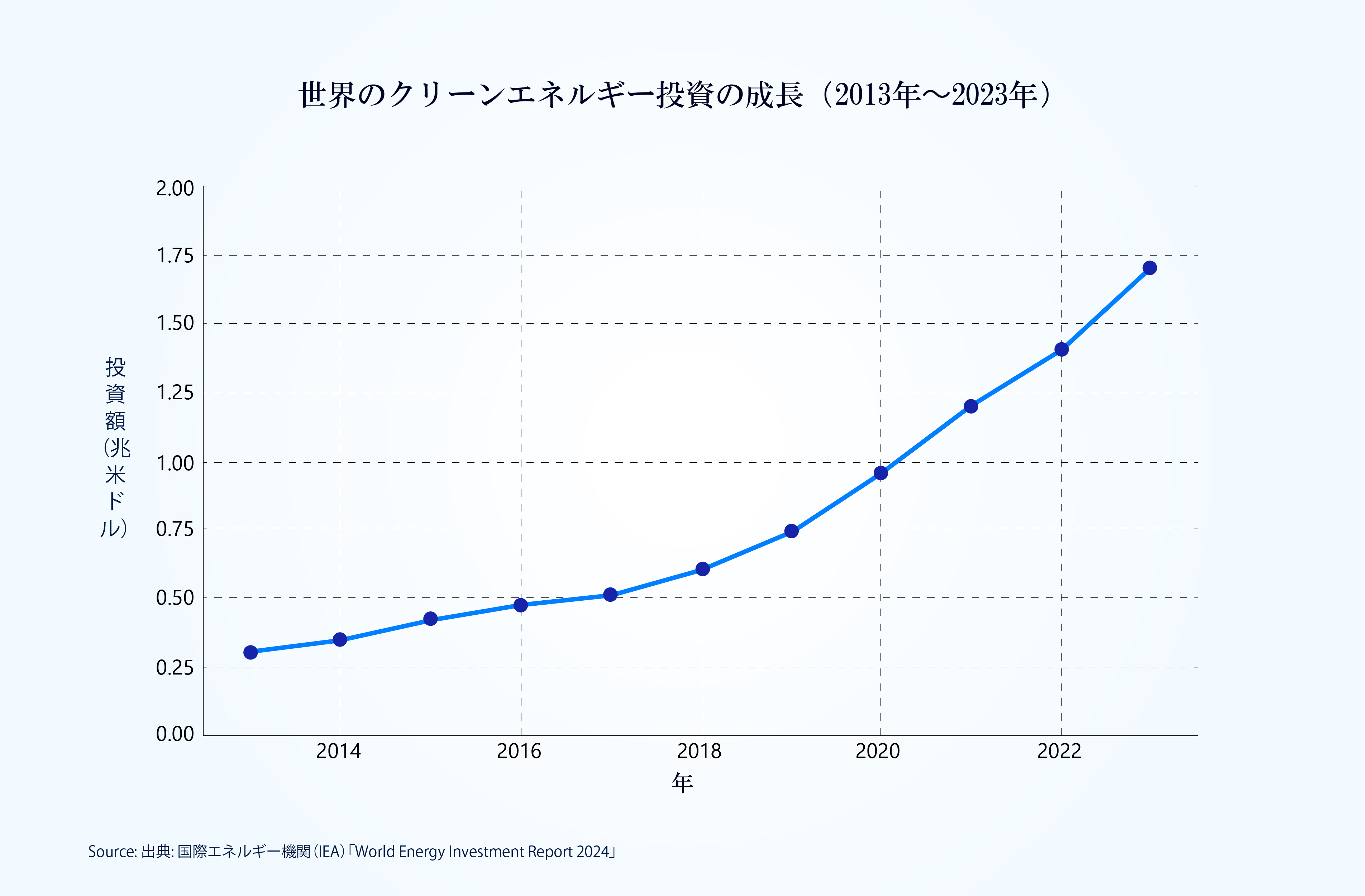

社会はネットゼロ」の未来に向けて動き出しており、エネルギー転換はもはや選択肢ではなく不可欠な課題になっています。国際エネルギー機関(IEA)によると、2023年世界における再生可能エネルギーへの投資額は1.7兆米ドルに達し、その多くが太陽光や風力によって牽引されました。それでもなお、多くの国、特にグローバル・サウスと呼ばれる地域では、経済成長と脱炭素の両立に苦慮しているのが現状です。

東南アジアにおけるエネルギー供給の約85%は依然として石炭・石油・天然ガスなどの化石燃料に依存しています。しかし今、その構造が大きく変わろうとしています。ベトナムでの太陽光発電の急速な普及や、タイにおける電気自動車(EV)インフラの整備は、政策・技術・資金がうまく組み合わされれば、大きな転換が実現可能であることを示しています。 JP Chart 1.jpg 713.04 KBインドネシアにおける需要の拡大と直面する課題

JP Chart 1.jpg 713.04 KBインドネシアにおける需要の拡大と直面する課題

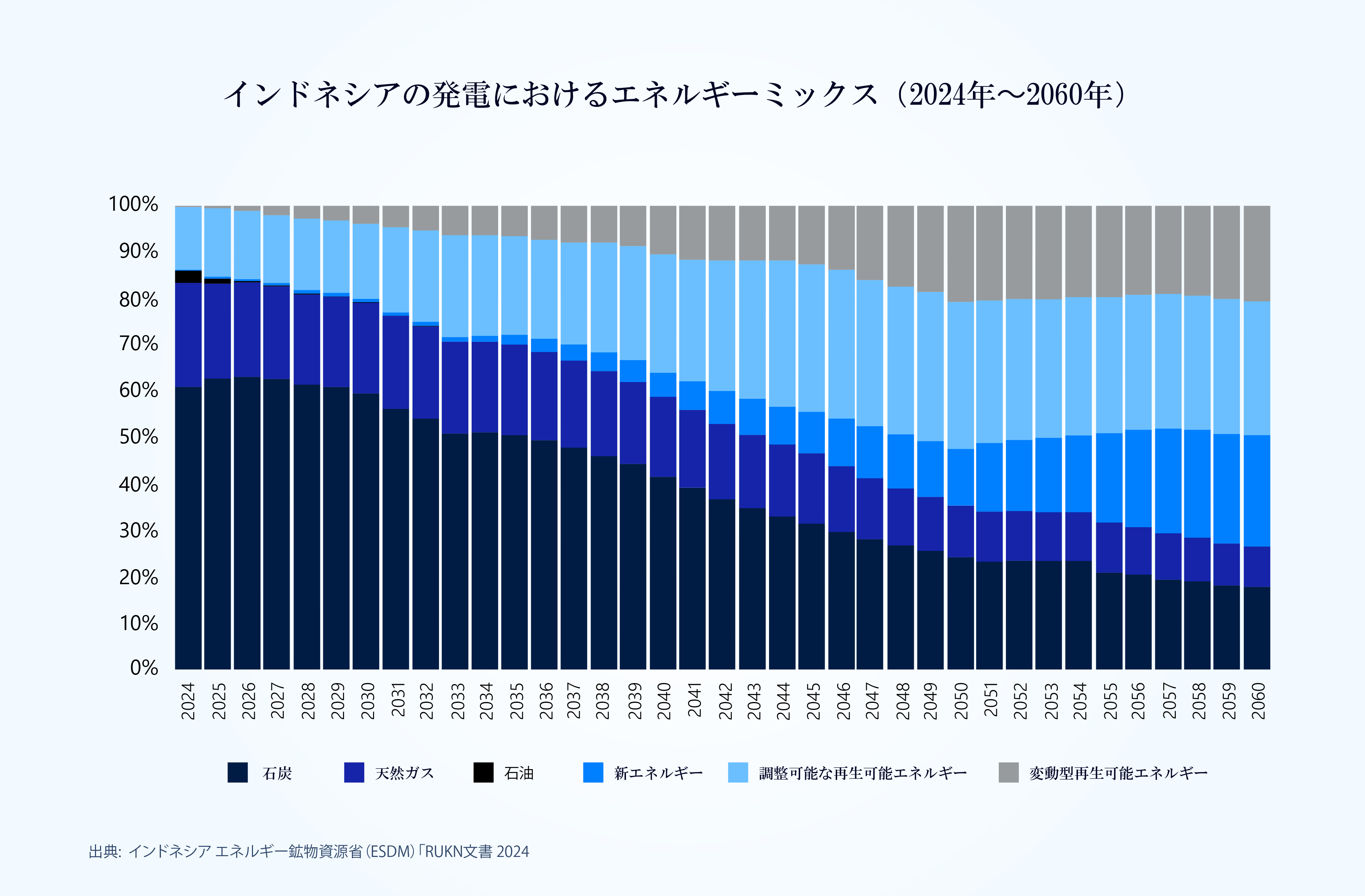

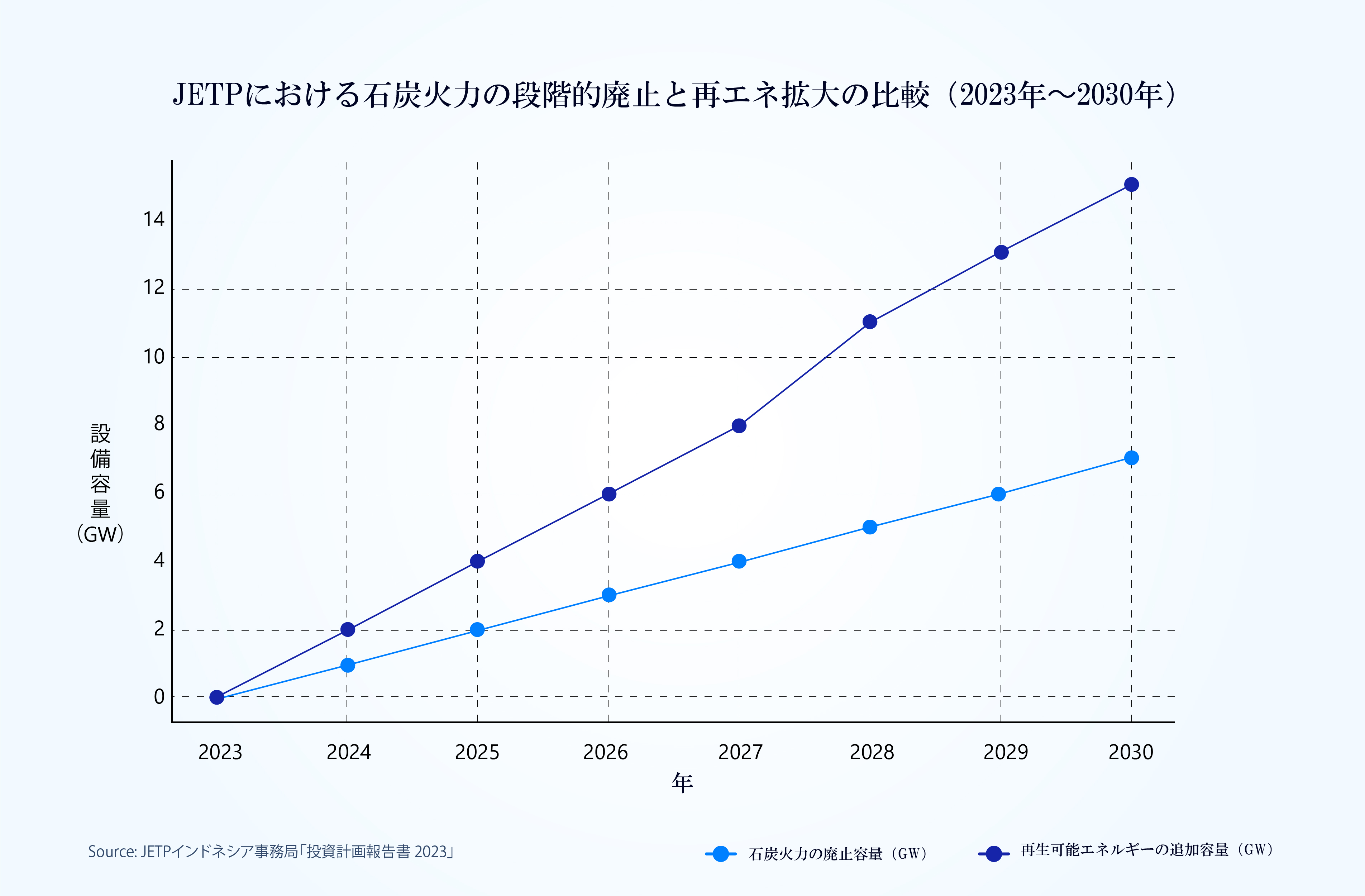

ASEAN最大のエネルギー消費国であり、世界第9位の温室効果ガス排出国でもあるインドネシアは、世界の脱炭素化において重要な役割を担っています。同国は2060年までのネットゼロ達成を目指し、200億米ドル規模の「公正なエネルギー転換パートナーシップ(JETP)」の支援を受けて、石炭依存からの脱却に取り組んでいます。

しかし、その道のりは容易ではありません。現在、電力供給の60%以上を石炭が占めており、再生可能エネルギーの割合は15%未満に留まっています。 JP Chart 2.jpg 1.08 MB さらに、需要の増加も課題を深刻化させています。インドネシアの産業用エネルギー消費量は、2060年までに3倍近くに増加すると予測されており、774TWh(全体の43%)から1,812TWhに達する見込みです。こうした背景を踏まえると、信頼性・コスト競争力・持続可能性を兼ね備えた次世代のエネルギーシステムへの投資が急務となっています。特に、自動化技術、高効率なソリューション、スマートグリッドの導入が不可欠です。

JP Chart 2.jpg 1.08 MB さらに、需要の増加も課題を深刻化させています。インドネシアの産業用エネルギー消費量は、2060年までに3倍近くに増加すると予測されており、774TWh(全体の43%)から1,812TWhに達する見込みです。こうした背景を踏まえると、信頼性・コスト競争力・持続可能性を兼ね備えた次世代のエネルギーシステムへの投資が急務となっています。特に、自動化技術、高効率なソリューション、スマートグリッドの導入が不可欠です。

2060年に向けたインドネシアの電源構成の予測は以下の通りです:

- 水力・地熱などのディスパッチ可能な再生可能エネルギー:約28.8%

- 風力・太陽光:約20.7%

- CCS(炭素回収・貯留)を活用した化石燃料:約26.4%

- 水素・原子力:2050年以降に本格的な導入が見込まれる

2030年以降は、石炭火力の早期退役や再生可能エネルギー導入の加速が想定され、これはエネルギーシステムのみならず、インドネシア経済全体に大きなインパクトを与える可能性があります。 JP Chart 3.jpg 855.7 KBエネルギー転換を加速させる5つの重点領域

JP Chart 3.jpg 855.7 KBエネルギー転換を加速させる5つの重点領域

持続可能かつ効果的なエネルギー転換を実現するためには、以下5つの分野における集中的なアプローチが求められます:

- 貫性と透明性のある政策

調達・価格設定に関する明確なルールは、長期的な投資を呼び込むうえで不可欠です。 - 多様な資金調達手段の整備

大規模プロジェクトから分散型発電まで、ブレンデッド・ファイナンス、グリーンボンド、トランジションファンドなどの活用によるリスクとコストの最適化が求められます。 - 送電網の近代化とインフラ整備

信頼性の確保には、送配電ネットワークの刷新とともに、スマートメーターや蓄電池、柔軟性の高い再エネ設備の統合が必要です。 - 産業部門の脱炭素化

最大のエネルギー消費者である産業部門では、オンサイト再エネの導入、効率基準の強化、よりクリーンな生産方式への移行が重要になります。 - 人材育成と社会的包摂

化石燃料分野から移行する労働者の再教育や、すべての地域社会への近代的かつ公平なエネルギーアクセスの確保が必要です。 YCP Dhendy JP 1.jpg 849.45 KB

YCP Dhendy JP 1.jpg 849.45 KB

持続可能な未来を実現するために

インドネシアのエネルギー転換は、環境問題の枠を超え、同国の経済成長と競争力の向上、社会の安定性向上に直結しています。国際的な支援、資金の流動性、技術の進展など、必要な条件は整いつつあります。今求められているのは、これらを具体的な成果に結びつける着実なリーダーシップです。

今このタイミングで現状維持を選ぶことは、大きな機会損失を意味します。一方で、積極的な転換を選ぶことで、インドネシアはエネルギー分野のリーダーとして新たな価値を創出し、2億7,000万人の国民にとっての持続可能な豊かな未来をもたらす可能性を秘めていると言えるでしょう。