インドネシアの石油・ガス産業は、エネルギーミックスの多様化が進む中でも、依然として国内経済を支える中核的存在です。運輸、製造業、各種産業活動を幅広く下支えしており、GDPに占める石油・ガスの比率は過去と比べて低下しているものの、国内エネルギー需要を満たす上での重要性は依然として高い状況にあります。短期的に代替することは容易ではありません。

現在このセクターが直面している課題の本質は、資源の有無そのものではなく、資源がシステム全体の中でいかに効率的に流通・活用されるかという点にあります。インドネシアの石油・ガスのバリューチェーン全体に存在する構造的な不整合が、効率性を低下させ、付加価値の獲得を制約してきました。こうした摩擦を解消することは、産業のレジリエンスと競争力を向上させるための重要な一歩となります。

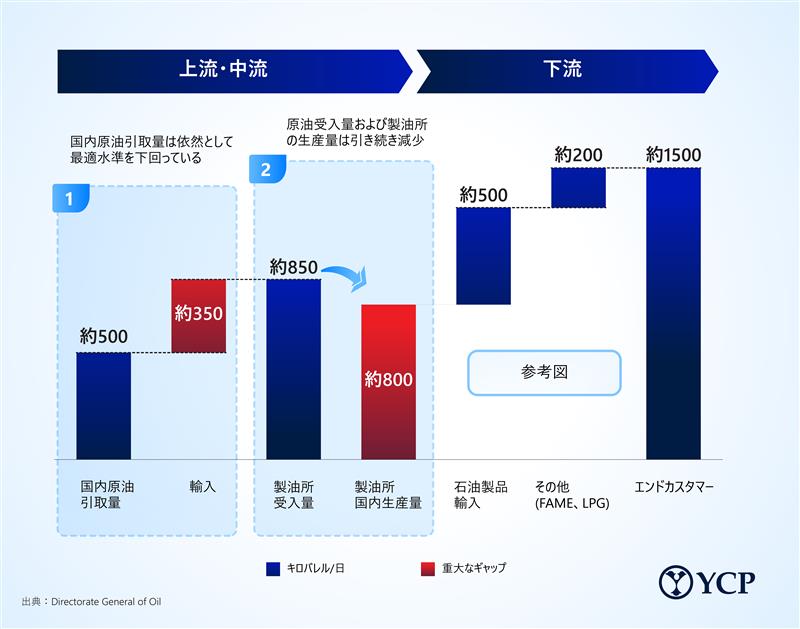

バリューチェーンの断片化

インドネシアの石油・ガスシステムは、各工程が相互に連動する一つのチェーンとして機能しており、あるセグメントのパフォーマンスは他のセグメントに直接的な影響を及ぼします。しかし実際には、投資や制度改革の取り組みが分断的に進められてきた結果、個別分野で進展が見られる場合でも、全体としての効率性を損なうギャップが生じています。

インドネシア石油・ガス産業の上流部門においては、国内原油生産が引き続き中心的な課題となっています。成熟油田からの生産量は長期的に減少傾向にあり、探鉱やプロジェクト開発にも遅延が生じています。その結果、上流からの供給は製油所の需要に追いつかず、輸入依存度の高まりを招いています。

下流部門の制約も、こうした状況を一層複雑にしています。インドネシア石油・ガス産業の下流部門では、多くの製油所が、老朽化したインフラや限られた処理能力のもとで稼働しています。これにより効率性が低下するとともに、特に国内供給において原油品質にばらつきがある中で、生産可能な製品の幅が制約されています。

Indo Gas Oil JA Table.jpeg 47.22 KB構造的制約

Indo Gas Oil JA Table.jpeg 47.22 KB構造的制約

インドネシアの石油・ガス産業が現在直面している多くの課題は、短期的な市場変動ではなく、長年にわたって形成されてきた構造的要因に起因しています。バリューチェーン全体にわたる資産の老朽化に加え、複雑な規制や長期化する承認プロセスが、計画段階から実行段階への移行を困難にしてきました。

上流部門では、成熟油田における生産性の低下や埋蔵量の補充不足が生産拡大を制約しています。資源の存在が確認されている場合であっても、資金調達や規制手続きが新規探鉱・生産プロジェクトの開発を遅らせています。

中流・下流部門の制約も、こうした圧力をさらに強めています。インフラ不足、原油品質のミスマッチ、旧式の製油所構成は、運用効率を低下させ、システム全体でのロスを拡大させています。高い稼働率が表面的には効率性を示しているように見える場合でも、実際にはコスト増加や製品品質の低下に繋がっているケースも少なくありません。

これらの構造的制約が重なり合うことで、部分的な改善策ではシステム全体の成果に繋がりにくい状況が生まれています。本質的な改善を実現するためには、個々のセグメントに限定した対応ではなく、システム全体を見据えた協調的な取り組みが求められます。

バリューチェーン全体の連携

次の成長フェーズを切り拓く鍵は、資本、政策、インフラがどれだけ効果的に連携するかにあります。特にインドネシアの石油・ガス投資においては、投資家がリスクプロファイルの明確なグローバル案件と比較検討する中で、この点の重要性が一層高まっています。

契約形態や財政条件をプロジェクトの実態に即したものとすることで、不確実性を低減し、特に長期投資における事業性の向上が期待されます。また、インフラ計画も重要な役割を果たします。上流の供給、中流の物流、下流の処理を一体的に捉えるアプローチは、非効率性の削減とシステム全体のパフォーマンス向上に繋がります。

規制の明確化も同様に重要です。承認プロセスの効率化、明確なスケジュール設定、一貫した政策シグナルは、投資家の信頼感を大きく高め、持続的な投資を後押しします。

変化する環境下でのレジリエンス構築

インドネシアにおけるエネルギー転換が進展する中においても、石油・ガスの役割は今後も長期にわたり重要でありつづけます。問われているのは、このセクターの重要性ではなく、エネルギー安全保障を支えながら、経済・環境・投資の要請の変化にどれだけ適応できるかという点です。

政策、資本、インフラのより明確な連携と協調的な改革が進めば、インドネシアの石油・ガス産業は制約への対処に留まらず、その潜在力を本格的に引き出す段階へと進むことができます。さらに、同国の長期的なエネルギー転換に建設的に貢献しつつ、引き続き経済成長を支える役割を果たすことに繋がります。