2022年11月28日、Santander UKが、「アジアのサプライチェーン」ウェビナーシリーズの第3回「英国・アジア間のレジリエントなサプライチェーン構築 自動車/先端エンジニアリング」を開催しました。アジア各地から参加したサプライチェーンおよび自動車の専門家が、自動車業界の最新トレンドについて意見を交わしました。

パネルディスカッションでは、YCP SolidianceのディレクターであるNuttapan Meethongが、ASEAN(東南アジア諸国連合)地域代表として、タイ自動車市場の展望と2023年以降に注目すべき業界トレンドについて見解を述べました。

ポストコロナ態勢への移行に伴い、サプライチェーンをグローバルに構築する必要性が高まっており、アジア各地でさまざまな業界がこのトレンドに注目しています。中でも、タイでは自動車産業が大きな可能性を示しており、特に電気自動車(EV)の開発に重点が置かれています。

タイ自動車産業の概要

現在、タイは東南アジア第2位の経済規模を誇っています。GDPは2021年から2025年にかけてCAGR5.4%で成長し、6,320億米ドル規模に達する見込みです。これらの統計から、タイは国全体としても、自動車産業を含む各産業についても、アジアで、そして世界で成功するための基盤が整っていると言えます。

タイの自動車市場は、大手企業30~40社、ティア1自動車部品メーカー約700社、ティア2・3メーカー約1,000社、計約1,800社によって構成されています。タイの自動車サプライチェーンはすでに大規模ですが、ダイナミックな市場構造を活かして、今後さらに成長していくことが期待されます。

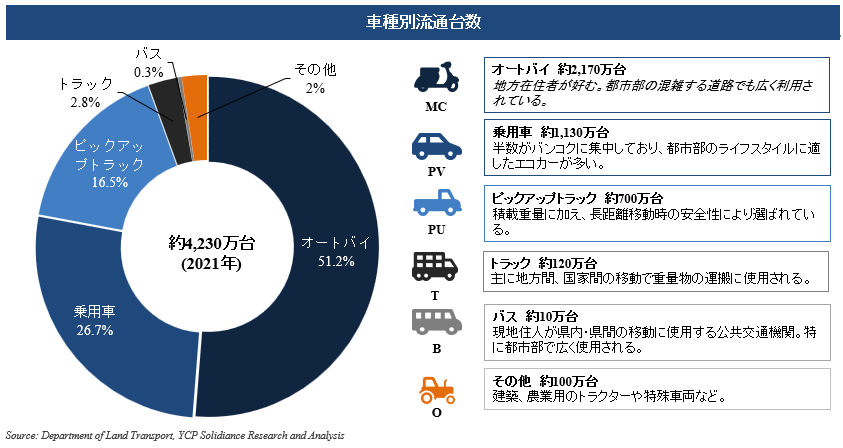

タイにおける自動車の総流通台数は、2021年時点で約4,200万台となっています。実用性や手頃な価格を理由に、市場の50%以上(約2,100万台)をオートバイが占めています。乗用車とピックアップトラックの台数が次に多く、それぞれ1,130万台、700万台となっています。統計によると、タイの新車登録台数は年間平均250万〜300万台で、これは流通する自動車総数の5〜6%に相当します。アフターマーケット事業者にとって、またとない成長機会が見込める状況です。

タイのアフターマーケット市場構造は、自動車部品がメーカーから輸入業者、マスターディストリビューター、卸売業者を通じて流通する形か、小売業者を通じて消費者に直接販売される形が一般的です。また、販売チャネルとしては、自動車用品店、修理チェーン店、独立系修理店、OES(Original Equipment Suppliers)店などが利用されています。主に利用されているのは独立系修理店とOESで、それぞれ49%、30%という高いシェアを持っています。

電気自動車トレンドによる影響

世界中で電気自動車が急速に普及している現状は、自動車メーカーがその開発に大規模な投資をしていることを反映しています。

電気自動車は従来のICE(内燃エンジン)車と異なる生産工程・部品を必要とするため、電気自動車の普及促進は、タイの自動車サプライチェーンに大きな影響を与えることが予想されます。たとえば、排気系やギアボックスなどの部品が不要になる一方で、電気部品の需要は増加の一途を辿ると考えられます。

電気自動車の生産に円滑に対応できる部品・機器メーカーもある一方で、そうでないメーカーは事業の再構築や他市場への進出が必要になる可能性があります。今後、部品メーカーは電気自動車の組み立てに携わる企業のニーズに焦点を当て、戦略を見直すことが重要となります。こうした流れにより、以下の産業が大きな影響を受ける見込みです。

(1) 電子部品 (2) バッテリー (3) ワイヤー、ケーブル (4)タイヤ

電気自動車市場の成長促進

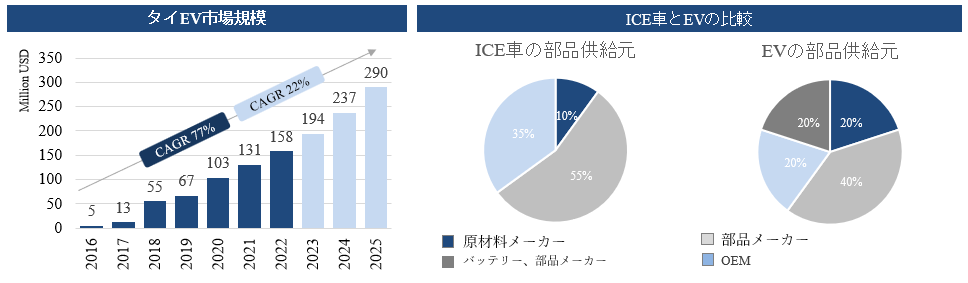

タイの電気自動車市場は、2022年から2025年にかけてCAGR22%で成長すると見られ、国内では市場成長を維持するために、製造・生産面に重点を置くことが予想されます。国際ブランドとアジアブランドの両方が市場シェア拡大を目指すとともに、電気自動車工場やバッテリー製造など、電気自動車関連の活動も活発化し、市場はダイナミックに変化していく見込みです。

電気自動車産業が長期的な成功を実現するためには、継続的なインフラ整備が必要です。バッテリーなどの部品や車両自体の生産拡大に加え、タイでは港湾や充電ステーションを増設することも視野に入れています。2022年初頭時点で、電気自動車の充電ステーションは約1,000基あり、その内約50%がバンコク周辺に設置されています。2030年には、タイ全土に12,000基の充電ステーションを整備することを目指しています。

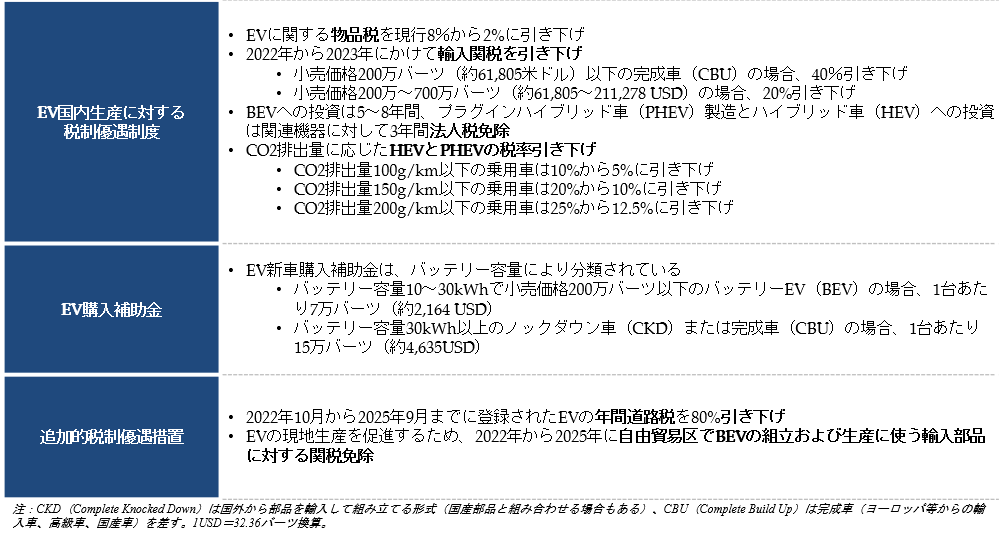

また、電気自動車市場が成長するためには公共部門の働きが不可欠であり、タイ政府はすでに、電気自動車の普及促進や製造拡大に関するさまざまな取り組みを開始しています。具体的には、2030年までに新車生産台数の30%以上をゼロエミッション車(ZEV)にすることを目指す「30/30政策」の他、購入補助金、減税などの施策が実施されています。これらの制度により、電気自動車に関する需要と供給を両面から支援しています。

電気自動車は今後数年間にわたって継続的なトレンドとなり、タイの自動車産業を変革していく見込みです。消費者の購買意欲を高めるだけでなく、製造、生産、サプライチェーン全体を通じて、自動車メーカーの戦略にも影響を与えることが予想されます。